El Consejo establece sus prioridades respecto del presupuesto de la UE para 2023

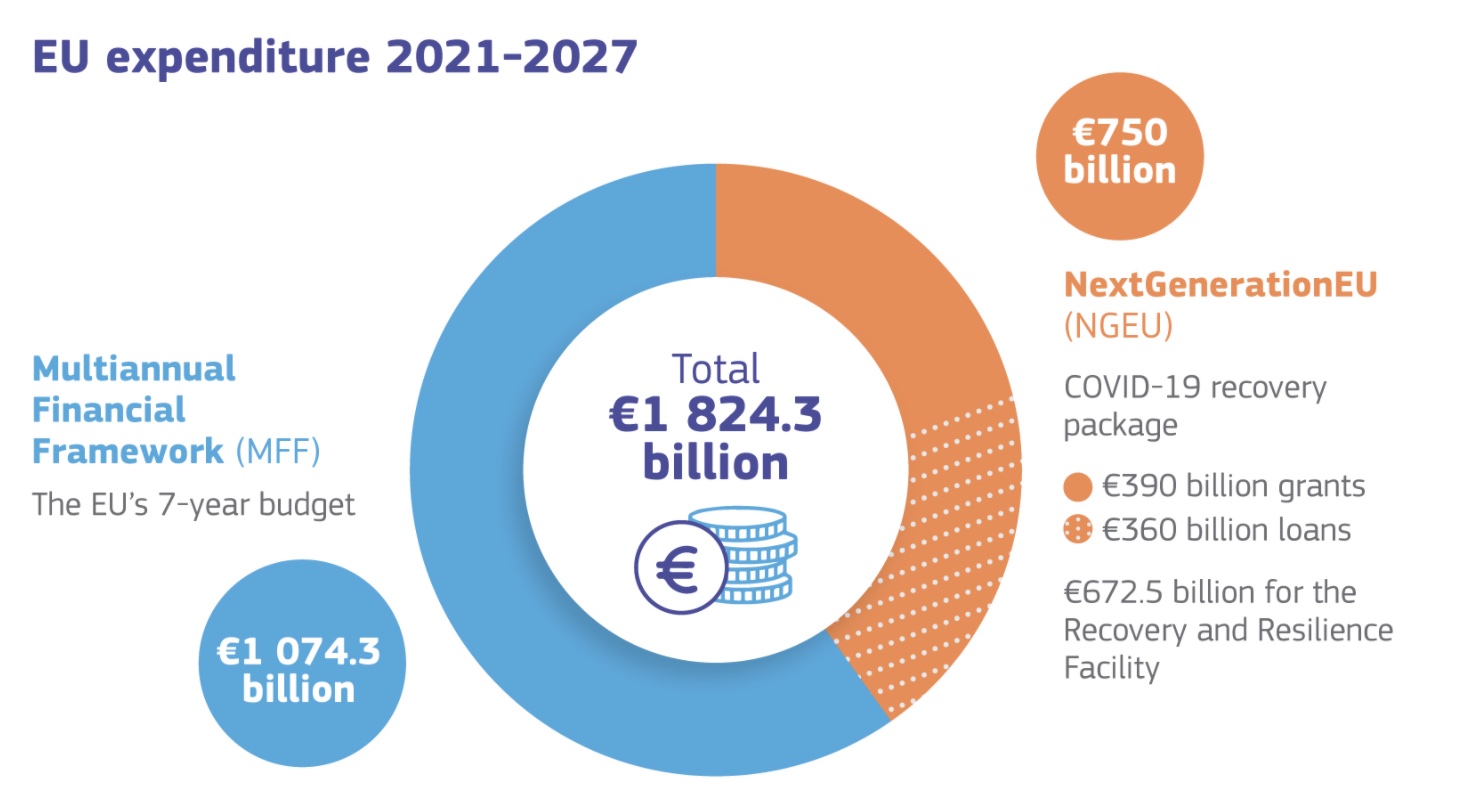

- El Consejo subraya que el presupuesto para 2023 desempeña un papel clave en el desarrollo y la consecución de los objetivos y prioridades de actuación a largo plazo acordados por la Unión y contribuye a la recuperación de la economía europea tras la pandemia de COVID-19. Por tercer año consecutivo, el presupuesto para 2023 se verá reforzado por los fondos del instrumento de recuperación temporal, «Next Generation EU».

- El Consejo insiste en la necesidad de que todas las instituciones, órganos y organismos de la Unión respeten y cumplan todos los elementos del marco financiero plurianual (MFP) 2021‑2027[1] al establecer y ejecutar el presupuesto para 2023.

- El Consejo reitera que el presupuesto se debe establecer con arreglo a los principios presupuestarios consagrados en el Reglamento Financiero [2], especialmente los principios de unidad, anualidad, buena gestión financiera y transparencia.

- El Consejo considera que el presupuesto para 2023 debe ser realista y acorde a las necesidades reales, asegurar una presupuestación prudente y dejar suficientes márgenes dentro de los límites del MFP para hacer frente a cualquier circunstancia imprevista, sin perjuicio de las disposiciones del Acuerdo Interinstitucional [3]. Al mismo tiempo, el presupuesto para 2023 debe proporcionar suficientes recursos para asegurar la ejecución de los programas de la Unión y para permitir el pago puntual de los compromisos adquiridos con arreglo al MFP actual y anteriores, en particular porque 2023 es el último año para la ejecución de los compromisos de gestión compartida en el marco del MFP 2014-2020. A tal fin, si fuera necesario y en casos debidamente justificados, tras la aplicación de todas las posibles reasignaciones dentro del presupuesto, deben garantizarse créditos suficientes por medio de los mecanismos de flexibilidad disponibles, para evitar cualquier reclamación de los Estados miembros por impago. El nivel de compromisos pendientes de liquidación (RAL) debe ser objeto de observación continua.

- El Consejo subraya que todas las instituciones, órganos y organismos de la Unión deben mantener la disciplina presupuestaria, y recalca la necesidad de presupuestar solo cuando se trate de partidas de gasto consideradas necesarias. Además, el Consejo señala que los importes adicionales incluidos en el presupuesto, como los procedentes de la reutilización de liberaciones con arreglo al artículo 15, apartado 3, del Reglamento Financiero, deben ser plenamente conformes y limitarse al acuerdo sobre el MFP 20212027.

- El Consejo toma nota de la mayor exactitud de las previsiones de los Estados miembros [4] e invita a la Comisión a que lo tenga en cuenta a la hora de estimar el nivel de pagos en el proyecto de presupuesto. El Consejo hace hincapié en la necesidad de que tanto las contribuciones de los Estados miembros al presupuesto de la Unión como los pagos procedentes del presupuesto de la Unión a los Estados miembros sean previsibles, y recuerda que una presupuestación precisa evita desafíos indeseados a los presupuestos nacionales. En este sentido, el Consejo ruega a la Comisión que transmita con transparencia unas previsiones precisas y fiables de todos los ingresos, incluidos los reflujos, las multas y el importe anual que debe pagar el Reino

Unido en 2023 con arreglo al Acuerdo de Retirada [5], a fin de que los Estados miembros puedan evaluar de manera oportuna su contribución prevista al presupuesto de la Unión.

- El Consejo subraya que los instrumentos presupuestarios de corrección, tales como los presupuestos rectificativos, deben mantenerse en un mínimo justificado, deben introducirse a su debido tiempo para que pueda efectuarse su examen adecuadamente y para evitar perturbaciones en el funcionamiento de los programas de la Unión, y deben financiarse principalmente mediante reasignaciones. En concreto, el Consejo ruega a la Comisión que presente los proyectos de presupuestos rectificativos basados en los ingresos por separado y de inmediato una vez que la información pertinente se encuentre disponible. El Consejo reitera su firme compromiso de pronunciarse sobre los proyectos de presupuesto rectificativo con la máxima rapidez.

- El Consejo subraya que el límite máximo para la rúbrica 7 del MFP 2021-2027 se basa en la premisa de que todas las instituciones de la Unión adoptan un planteamiento global y específico destinado a estabilizar el número de miembros del personal y reducir los gastos administrativos. Cualquier aumento de personal que no se ajuste a este supuesto podría provocar una presión indebida sobre la rúbrica 7 y socavar el equilibrio interinstitucional. Por consiguiente, el Consejo pide a la Comisión que defina y presente iniciativas cuando proceda, entre ellas recurrir a lo dispuesto en el artículo 314, apartado 1, del Tratado de Funcionamiento de la Unión Europea (TFUE). El Consejo destaca asimismo la importancia de que cada institución justifique de forma transparente y clara cualquier crédito adicional que no esté en consonancia con el acuerdo sobre el MFP. Además, el Consejo recuerda la importancia de mantener la financiación de las agencias descentralizadas bajo un control estricto y de limitarla a las necesidades justificadas.

- A fin de que los Parlamentos nacionales dispongan de tiempo suficiente para llevar a cabo un examen detallado y para que el Consejo prepare a fondo su posición, el Consejo pide a la Comisión que presente el proyecto de presupuesto para 2023 lo antes posible y, a más tardar, en la semana 23. También anima a la Comisión a mejorar continuamente el contenido de sus documentos presupuestarios haciéndolos más simples, concisos y transparentes y a asegurarse de que se disponga de los datos más recientes. El Consejo insta a la Comisión a que incluya en una reserva los créditos de compromiso y de pago previstos para los nuevos actos jurídicos o las modificaciones de actos jurídicos existentes que aún no se hayan adoptado, de conformidad con las disposiciones del Reglamento Financiero.

- Asimismo, el Consejo insta a la Comisión a que adjunte al proyecto de presupuesto el conjunto completo de los documentos aplicables enumerados en el artículo 41 del Reglamento Financiero. El Consejo pide a la Comisión que garantice la plena transparencia y visibilidad de todos los fondos de «Next Generation EU» facilitando toda la información pertinente, incluidos unos cuadros sinópticos sobre los créditos presupuestarios en el marco de «Next Generation EU».

- El Consejo insta a la Comisión a que informe periódicamente a los Estados miembros sobre los ingresos afectados consignados en el presupuesto, incluidos los procedentes de «Next Generation EU» y del Acuerdo de Comercio y Cooperación con el Reino Unido[6], y a que cumpla sus obligaciones establecidas en el Reglamento Financiero en lo que respecta a otros ingresos afectados asignados a determinados programas de conformidad con el acuerdo sobre el MFP 2021-2027.

- El Consejo destaca la importancia de la transparencia en cuanto a los costes de financiación de «Next Generation EU», la gestión de la deuda y todos los demás pasivos del presupuesto de la Unión, y pide a la Comisión que facilite información actualizada sobre los fondos no utilizados para el pago de intereses. Además, el Consejo recuerda el compromiso contraído por la Comisión en el marco del procedimiento presupuestario de 2022 de garantizar que el importe global inicialmente previsto para la línea del Instrumento de Recuperación de la Unión Europea en el MFP 2021-2027 se utilice plenamente para el pago de intereses o reembolsos anticipados, de conformidad con las disposiciones de la Decisión sobre los Recursos Propios [7].

- El Consejo anima a todas las instituciones a que colaboren con eficiencia y ánimo constructivo para favorecer un procedimiento presupuestario fluido y el establecimiento del presupuesto de 2023 dentro de los plazos que fija el TFUE. En particular, el Consejo ruega a la Comisión que actúe como mediador leal a lo largo de todo el procedimiento presupuestario. Con el fin de facilitar el proceso de conciliación, el Consejo pide a la Comisión que facilite el acceso oportuno a proyectos de elementos de conclusiones conjuntas, que deben ser exhaustivos y contener toda la información pertinente (en particular sobre compromisos y pagos).

- El Consejo reitera la suma importancia que atribuye a las presentes orientaciones y espera que la Comisión las tenga debidamente en cuenta al elaborar el proyecto de presupuesto de 2023.

- Las presentes orientaciones se pondrán a disposición del Parlamento Europeo y de la Comisión, así como de las demás instituciones y organismos de la Unión.

Declaración del Eurogrupo sobre la orientación fiscal para 2023

Después de dos años de estar bajo las garras de la pandemia de Covid-19, la UE se enfrenta a un momento decisivo causado por la agresión militar rusa no provocada e injustificada contra Ucrania. El Eurogrupo apoya plenamente todas las acciones y sanciones que la UE y sus aliados están tomando contra el agresor. También reconocemos que pueden ser necesarias medidas económicas adicionales para apoyar a Ucrania y proteger nuestros valores fundamentales de la UE.

Los fundamentos de la economía de la zona del euro son sólidos. Las previsiones de invierno de 2022 de la Comisión que se publicaron el 10 de febrero de 2022 confirmaron que la economía se recuperó con fuerza de la pandemia de COVID-19 con una producción estimada por encima de los niveles anteriores a la crisis a finales de 2022 en todos los Estados miembros y con un desempleo que alcanzó un mínimo histórico para fines de 2021, a pesar de la continua incertidumbre en torno a la evolución de la pandemia. Esto destaca el éxito de nuestras acciones políticas rápidas, considerables y bien

coordinadas a nivel nacional, de la zona del euro y de la UE. Las medidas de política han sido bien calibradas y las políticas fiscal y monetaria han trabajado de la mano para facilitar esta rápida recuperación.

Sin embargo, la incertidumbre ha aumentado significativamente. El impacto económico de la guerra de Rusia contra Ucrania aún no se ha determinado y se suma a los riesgos derivados de los problemas continuos de la cadena de suministro, los precios más altos de la energía y la inflación elevada durante más tiempo de lo esperado. Continuamos con nuestra sólida coordinación de la política fiscal en la zona del euro para capear los mayores riesgos e incertidumbres y el impacto en nuestra economía. Nuestras políticas fiscales deben permanecer ágiles y flexibles, y estamos listos para ajustar nuestra postura política a las circunstancias cambiantes según sea necesario. Paralelamente, abordaremos y consideraremos con urgencia opciones concretas, sobre la base de la Comunicación de la Comisión del 8 de marzo de 2022 para abordar el impacto del aumento de los precios de la energía en nuestros ciudadanos y empresas, especialmente en nuestros ciudadanos y pymes vulnerables. La orientación fiscal acordada hoy por el Eurogrupo estará supeditada a la evolución de la situación económica.

Al proporcionar orientaciones políticas para la coordinación de nuestras políticas fiscales, acogemos con satisfacción la Comunicación de la Comisión del 2 de marzo de 2022 «Coordinación de la política fiscal para 2023». A la luz de la evaluación de la Comisión, reafirmamos la estrategia de política fiscal para este año, tal como se establece en nuestra declaración de diciembre de 2021 sobre los planes presupuestarios preliminares de 2022. Apoyamos la opinión de la Comisión de que, sobre la base de su Pronóstico de invierno de 2022, la transición de una orientación fiscal agregada de apoyo en la zona del euro a una orientación fiscal agregada ampliamente neutral el próximo año parece ser apropiado mientras estamos listos para reaccionar a la evolución de la situación económica, también en vista del alto nivel de incertidumbre. También tomamos nota de la disposición de la Comisión para ajustar su orientación según sea necesario y, a más tardar, como parte del paquete de primavera del Semestre Europeo de la Comisión en finales de mayo de 2022.

Al mismo tiempo, a la luz de la evaluación actual de la situación económica, es necesaria una diferenciación de las estrategias fiscales entre los estados miembros. Esto también contribuiría a lograr una orientación fiscal agregada equilibrada en la zona del euro. Más concretamente, con vistas a preservar la sostenibilidad de la deuda, en los Estados miembros con una elevada deuda pública, coincidimos en que es adecuado iniciar un ajuste fiscal gradual para reducir su deuda pública, si las condiciones lo permiten. Este ajuste debe integrarse en una estrategia creíble a mediano plazo que continúe promoviendo la inversión y las reformas necesarias para la doble transición y mejorando la composición de las finanzas públicas. Por otro lado, los estados miembros con niveles de deuda bajos y medios deberían priorizar la expansión de la inversión pública cuando sea necesario. Todo ello contribuiría a lograr una postura política general adecuada. Por lo tanto, todos los Estados miembros deben aumentar la resiliencia de sus economías y promover y proteger inversiones de alta calidad financiadas a nivel nacional para sentar las bases de un alto crecimiento sostenible y lograr nuestros objetivos gemelos de transición.

Por último, en relación con la revisión de la gobernanza económica, el Eurogrupo seguirá participando activamente en este proceso según nuestro programa de trabajo y en cooperación con la Presidencia del Consejo y en el formato adecuado. Esperamos con interés nuevas discusiones en los próximos meses sobre la base del progreso sustantivo hasta la fecha.

Valoración de UGT

El año 2022 significará la finalización del período de gracia establecido por la Comisión Europea para la suspensión del Pacto de Estabilidad de la Unión Europea, que ha permitido, en los ejercicios de 2020 a 2022, superar los límites de deuda y déficit público establecidos en el pacto, sin que los países infractores hayan estado sometidos a los mecanismos correctores en caso de desequilibrios fiscales. La respuesta ante este escenario, debe centrar la atención de los organismos europeos, ya que no debemos caer en recetas del pasado que generaron desequilibrios territoriales e incrementaron la desigualdad.

Conscientes de la situación actual de incertidumbre provocada por la injustificable y atroz invasión de Ucrania por parte de Rusia, consideramos que no debemos perder el foco de impulsar un nuevo debate en el ámbito presupuestario, constructivo y consensuado, que plantee la posibilidad de realizar una reforma en profundidad de las reglas fiscales, que marquen los próximos presupuestos de la unión. La gobernanza debe ser clave en los mecanismos fiscales y la participación de los agentes sociales debe ser el eje sobre el que vertebrar este debate.

[1] Reglamento (UE, Euratom) 2020/2093 del Consejo, de 17 de diciembre de 2020, por el que se establece el marco financiero plurianual para el período 2021-2027 (DO L 433 I de 22.12.2020, p. 11).

[2] Reglamento (UE, Euratom) 2018/1046 del Parlamento Europeo y del Consejo, de 18 de julio de 2018, sobre las normas financieras aplicables al presupuesto general de la Unión, por el que se modifican los Reglamentos (UE) n.º 1296/2013, (UE) n.º 1301/2013, (UE) n.º 1303/2013, (UE) n.º 1304/2013, (UE) n.º 1309/2013, (UE) n.º 1316/2013, (UE) n.º 223/2014 y (UE) n.º 283/2014 y la Decisión n.º 541/2014/UE y por el que se deroga el Reglamento (UE, Euratom) n.º 966/2012 (DO L 193 de 30.7.2018, p. 1).

[3] Acuerdo Interinstitucional de 16 de diciembre de 2020 entre el Parlamento Europeo, el Consejo de la Unión Europea y la Comisión Europea sobre disciplina presupuestaria, cooperación en materia presupuestaria y buena gestión financiera, así como sobre nuevos recursos propios, en particular una hoja de ruta para la introducción de nuevos recursos propios (DO L 433 I de 22.12.2020, p. 28).

[4] Tal como se indica en el punto 7.2: «Accuracy of Member States’ payment forecasts for 2020» [Exactitud de las previsiones de pagos de los Estados miembros para 2020] de la nota informativa de 2020, de 24 de marzo de 2021, titulada Active monitoring and forecast of budget implementation [Seguimiento activo y previsión de la ejecución presupuestaria], disponible en https://ec.europa.eu/info/publications/active-monitoring-and-forecast-budget-implementation-2020_en.

[5] Acuerdo sobre la retirada del Reino Unido de Gran Bretaña e Irlanda del Norte de la Unión Europea y de la Comunidad Europea de la Energía Atómica (DO L 29 de 31.1.2020, p. 7).

[6] Acuerdo de Comercio y Cooperación entre la Unión Europea y la Comunidad Europea de la Energía Atómica, por una parte, y el Reino Unido de Gran Bretaña e Irlanda del Norte, por otra, quinta parte: Participación en programas de la Unión, buena gestión financiera y disposiciones financieras, y su Protocolo correspondiente (DO L 444 de 31.12.2020, p. 14).

[7] Decisión (UE, Euratom) 2020/2053 del Consejo, de 14 de diciembre de 2020, sobre el sistema de recursos propios de la Unión Europea y por la que se deroga la Decisión 2014/335/UE, Euratom (DO L 424 de 15.12.2020, p. 1).