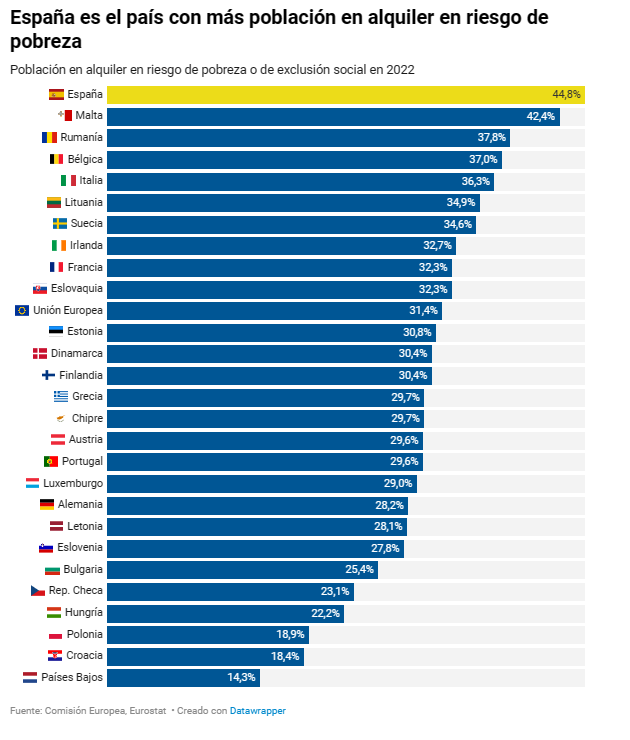

España es el país europeo donde hay más inquilinos en riesgo de pobreza

Las rentas por alquiler se han disparado más de un 28% en siete años, según el Banco de España, que aboga por igualar la legislación para grandes y pequeños tenedores

El mercado del alquiler no da tregua a los inquilinos hasta el punto de que España “destaca como la economía europea donde un mayor porcentaje de personas que residen en el mercado del alquiler se encuentra en una situación de riesgo de pobreza o de exclusión social”, según afirma el Banco de España en su Informe Anual de 2023. El supervisor toma como referencia los datos de 2022, aunque en los últimos meses el precio ha seguido subiendo, de media un 2%.

Esa presión sobre el bolsillo de los inquilinos hace que en España esta situación de riesgo de exclusión o pobreza la viva el 45% de los hogares que está alquilando, cuando la media de la Unión Europea está en el 31%. “El elevado esfuerzo que supone el gasto en vivienda para determinados colectivos los sitúa en una posición económica vulnerable”, indica el Banco de España. Y los que peor están, los que menos ingresan. “En España, los hogares vulnerables se concentran, de manera particular, en el alquiler de mercado y entre los quintiles con menor renta”.

Si se compara esta situación con el resto de los socios de la UE, España está por delante de Malta, Rumanía, Bélgica e Italia, donde ese riesgo de caer en la pobreza también lo viven más del 35% de los inquilinos. Quienes tienen menos presión, quienes residen de alquiler en Países Bajos (menos del 15%), junto con Polonia y Croacia, donde ese porcentaje no llega al 20%, como se ve en el siguiente gráfico.

“Los hogares españoles que residían en una vivienda de alquiler a precio de mercado realizaban un mayor esfuerzo en 2022 en términos de su renta bruta, que sus homólogos en las principales economías europeas”, justifica la institución encabezada por Pablo Hernández de Cos. “Este esfuerzo era superior en España en todos los percentiles de renta considerados, pero la brecha del pago del alquiler” de la vivienda “respecto al resto de los países era especialmente acusada en la cola inferior de la distribución de la renta donde se concentran las situaciones de sobresfuerzo”, añade. Es decir, entre quienes menos ganan (aunque no da un baremo de renta) y se ven obligados a dedicar más del 40% de los ingresos a pagar a sus caseros.

En concreto, “la proporción de hogares en alquiler de mercado en España que se encontraban en una situación de sobresfuerzo se situaba en torno al 40% en 2022, 20 puntos porcentuales por encima del promedio de la UE-27”, resume el supervisor. “Aunque esta cifra es similar a su promedio desde 2007, dada la mayor prevalencia del régimen de alquiler, el peso de los hogares que se hallaban en esta situación de sobresfuerzo ha aumentado desde el 3,7% de 2007 hasta el 6% de 2022”.

Si alquilas, tienes difícil poder comprar un piso

Se alquila más de forma continuada desde el año 2014, poco después del pinchazo de la anterior burbuja inmobiliaria, y quienes más alquilan son los jóvenes. Más del 50% de los menores de 29 años que han podido independizarse vive de alquiler y casi un 35% de quienes tienen entre 30 y 44 años.

Este sobreesfuerzo, limita la capacidad de ahorro y de gasto. “Los precios de la vivienda, tanto de compra como de alquiler, limitan la capacidad de ahorro de los hogares y condicionan su proceso de acumulación de riqueza a lo largo del ciclo vital”, asume el supervisor en su informe anual. “La Encuesta Financiera de las Familias del Banco de España pone de manifiesto que, en las últimas décadas, la acumulación de riqueza neta (financiera e inmobiliaria) por parte de los hogares jóvenes habría sido menor que la que atesoraron sus homólogos en anteriores generaciones”.

El problema de fondo es que si estás alquilando, no puedes ahorrar para poder comprarte una vivienda. “La escasa capacidad de ahorro y la reducida renta de los hogares que residen en alquiler dificultan su acceso a una vivienda en propiedad”, refleja. “Se estima que, en 2021, un 61% de los hogares que residían en alquiler o en una vivienda cedida no disponían del ahorro necesario para adquirir una vivienda en el municipio en el que residían, teniendo en cuenta la cuantía económica que suponen el pago inicial (no cubierto con crédito hipotecario) y los gastos e impuestos asociados a la compra”. Y eso antes de que comenzaran a dispararse los tipos de interés y el Euribor.

Entre quienes alquilan y sí tienen colchón para comprar una casa, tampoco es que lo tengan más fácil en ese esfuerzo económico. “Un 40,5% tendrían que hacer frente a una cuota hipotecaria que superaría el umbral máximo recomendado del 35% de la renta neta del hogar a partir del que se incrementa la probabilidad de impago”, eso antes de la subida de tipos. Después, “esta proporción aumentaría hasta el 55% con los tipos de interés promedio de 2023 (3,9% TAE)”, reconoce el Banco de España.

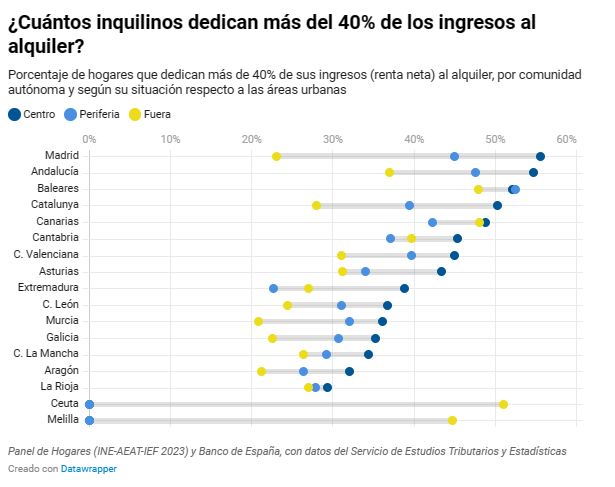

De este modo, si se combinan las dos restricciones –disponibilidad de ahorro suficiente para cubrir los gastos iniciales y ratio de cuota hipotecaria sobre renta inferior al 35%–, se obtiene que 82,5% de los hogares en alquiler no puede tener acceso a una hipoteca en el actual escenario de tipos de interés. En el siguiente gráfico se ve, por territorios, cuántos inquilinos tienen que dedicar más del 40% de sus ingresos a pagar al alquiler.

En cambio, esa subida de precios hace que tener una casa en alquiler sea muy rentable para los caseros, más que tener letras o fondos de inversión. El Banco de España constata que “entre 2015 y 2022, el crecimiento acumulado de las rentas del alquiler por metro cuadrado para el promedio del stock de vivienda arrendada supera el 28,5%”. Esa rentabilidad hace que cada año entren el mercado del alquiler 100.000 viviendas cada año, aunque no desglosa datos por alquiler de temporada. Sí por alquiler turístico, donde asume que una de cada diez viviendas está destinada a este arrendamiento vacacional.

Cambiar los impuestos y no diferenciar a los grandes tenedores

Al margen de ver los problemas en vivienda, sobre todo en el alquiler, el Banco de España, lanza una batería de propuestas para tratar de mitigar el problema. Algunas están en marcha, como ampliar el parque de vivienda social y asequible o fomentar la colaboración público privada para que se construyan más casas. Otras, están al margen de lo que ahora mismo hay encima de la mesa del legislador.

Por ejemplo, cambiar los impuestos que gravan la propiedad, que según el supervisor es más alto que en el resto de Europa. “Esta mayor tributación sobre la vivienda se refleja, por ejemplo, en los ingresos derivados de la tributación sobre la propiedad, que en España representaban el 2,8% del PIB en 2022, frente al 1,4% del PIB alcanzado en el promedio de las economías de la UE-27”, asegura. Y ahí propone poner el foco en quien tiene más pisos. “El incremento de la tributación sobre la propiedad recurrente de inmuebles (por ejemplo, el IBI), además de aumentar la eficiencia del sistema tributario, podría mejorar el acceso a la vivienda”, asegura sin dar más detalles.

“Este incremento impositivo debería compensarse con una reducción del resto de impuestos sobre la adquisición o la producción de viviendas para evitar un exceso de tributación sobre este activo”. Eso sí, estos últimos “deberían plantearse cuando se reduzcan los desajustes entre oferta y demanda en el mercado residencial” por, en caso contrario, “una parte significativa de la reducción de impuestos se trasladaría en forma de un aumento del precio final de la vivienda, transfiriendo los recursos públicos a los promotores y a los propietarios de vivienda en venta”.

Y, al contrario de lo que dice la Ley de Vivienda en vigor, no quiere que se diferencie el trato a los grandes tenedores, sobre los que se aplican los límites de precios en las zonas tensionadas, de momento solo en Catalunya. “Eliminar el actual tratamiento diferencial en todo tipo de regulaciones y normativa contractual de las personas jurídicas y los denominados grandes tenedores en relación con la situación de los particulares que no entran en esta última categoría”. Considera que eso ayudaría a una mejor gestión de riesgos, crear economías de escala y ayudaría a bajar los precios.