El mercado da por hecho dos subidas de tipos pero el BCE tiene tres grandes razones para no moverse

El mercado de swaps refleja ya dos alzas en el precio del dinero para 2026. Algunos expertos creen que Irán no traerá la oleada inflacionaria que espera el mercado. Por su parte un BCE dominado por palomas y la emisión récord de deuda disuaden a Fráncfort.

El mercado cada vez tiene más claro que el BCE aumentará los tipos de interés. El mercado de swaps (por la sigla de Overnight Indexed Swap), donde las empresas compran y venden contratos de permutas financieras para protegerse de los movimientos del precio del dinero, ha marcado una subida de 50 puntos básicos, es decir, dos movimientos al alza. La primera sería tan pronto como junio y la siguiente en septiembre. Nadie espera en absoluto que en la reunión de este jueves ya empiece a moverse en esta dirección, aunque puede sembrar la idea de que dará este paso. El motivo es más que evidente: un Oriente Medio en llamas y un estrecho de Ormuz cerrado que ha disparado el gas TTF de los 30 euros el megavatio hora a los 52 euros. El petróleo Brent ha pasado de los 72 dólares el barril a los 105 dólares. En resumen, unas materias primas desatadas que encarecerán la energía, prenderán la inflación y obligarán al BCE a actuar.

Sin embargo, a pesar de que el mercado haya comprado esta idea, la realidad es que muchos analistas están poniendo en seria cuarentena esta reacción de los swaps. Si bien los mercados recuerdan el caos de Ucrania y tienen grabado a fuego que mezclar guerra con energía tiene unas consecuencias directas en la banca central, algunos expertos creen que se están infravalorando otros factores que pueden atar al BCE en corto.

Desde Commerzbank comentan que si bien «el procedimiento del BCE condujo a una revisión de su estrategia, favoreciendo las alzas de tipos ante una inflación elevada», la realidad es que «existen buenas razones para pensar que el BCE hará la vista gorda y no aplicará las lecciones aprendidas entonces». En definitiva, el banco alemán cree que hasta que la inflación toque el 4% el BCE no se moverá (está en el 1,9%). Además, el escenario que manejan es que no se llegue a ese punto en el corto y medio plazo. «Si el barril se mantiene en los 100 dólares, calculamos que el IPC se quedará en el 3%».

Los analistas de ING también coinciden con la idea de que el mercado está basándose demasiado en las lecciones aprendidas en Ucrania y no tienen en cuenta que la situación ahora puede ser diferente. «Lo que realmente está sucediendo es que los inversores parecen estar aplicando la estrategia de 2022 a la crisis actual», comenta el banco neerlandés, «pero esto no es 2022».

Irán no es Ucrania

El motivo fundamental en el que coinciden para llevar la contraria al mercado es que ahora las condiciones macro y el impacto de la guerra serán distintos. «La economía global ha cambiado drásticamente y eso hace mucho menos probable un repunte inflacionario como el que vimos en aquel momento», comenta el banco neerlandés. Entre los motivos destacan una industria en horas bajas, un mercado laboral menos estrecho que el pospandémico, pero particularmente que la guerra de Ucrania fue un cóctel perfecto en el que pilló al mercado no solo con la crisis energética de la guerra, sino también con una crisis de suministros que hoy no existe.

«Parte del problema en 2022 radicaba en que las cadenas de suministro seguían gravemente afectadas por la COVID-19. Hoy la situación es mucho más favorable; el coste de enviar un contenedor de China a Europa es menos de una quinta parte de lo que era en el momento de la invasión de Ucrania«, comenta la firma. A esto hay que añadir que «ahora Europa consume mucho menos gas y no está tan expuesta a un único proveedor dominante, como ocurría con Rusia».

«Las cadenas de suministro globales se mantienen intactas, a diferencia de 2022»

En 2025 la demanda de gas de la UE fue de 335.000 millones de metros cúbicos, un 20% menos que en 2021, cuando estaba en máximos históricos. Respecto a la distribución, esta ya es mucho más diversa que entonces, cuando Rusia por sí sola era la mitad de todos los envíos. Ahora Noruega representa el 30%, seguido de EEUU (25%), Rusia (13%), África del Norte, principalmente Argelia (12,8%) y otros países como Azerbaiyán. Catar es el único suministrador de Oriente Medio relevante con un 3,8%.

Dicho de otra manera, en 2022 hubo una crisis existencial, donde el suministro sí estuvo realmente en peligro y dañado. Ahora la situación no es tanto que haya un peligro directo para la seguridad sino que los precios del mercado internacional son más altos ante una competencia intensificada a medida que se pierde el suministro del Golfo Pérsico.

Desde Commerzbank señalan como el factor clave en estas diferencias respecto a 2022 que darían margen al BCE la falta de una ‘crisis de suministros’ paralela que empeore todo. «Las cadenas de suministro globales se mantienen intactas, a diferencia de 2022, cuando la demanda impulsada por las ayudas contra el coronavirus chocó con la producción obstaculizada por los confinamientos», comenta el banco germano. De hecho, a diferencia de entonces, la firma encuentra dos factores desinflacionarios que están presentes. Por un lado, los aranceles a China están impulsando la entrada de productos más baratos. Por otro, se observa una desaceleración en el crecimiento salarial, lo que alivia la presión en los precios, particularmente en el sector servicios.

El reinado de las palomas y la deuda

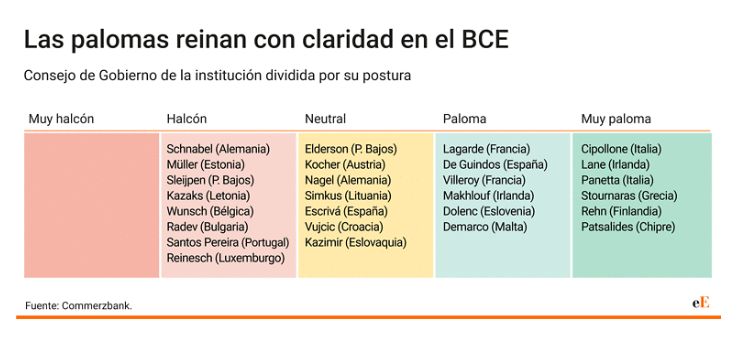

Desde el banco germano comentan que al margen de que ven unas condiciones en 2022 que incentivaron al BCE a evitar esas alzas en el precio del dinero, ven también otros factores clave, destacando principalmente cómo en los últimos años las ‘palomas’ (partidarios de políticas de mayor flexibilización) han tomado el mando. «Nuestro ‘halcómetro’ actualizado en el que clasificamos a todos los miembros del BCE indica que la junta está dominada por palomas. Actualmente hay 12 palomas frente a ocho más ‘hawkish‘, eso sí, no hay ni un solo halcón de línea dura entre estos últimos», comenta la firma germana.

Por su parte, otro factor clave es que una junta dominada por antiguos ministros de finanzas (como Lagarde o Guindos) tiene que subir los tipos en un momento de elevada deuda. «En relación con el PIB, las deudas nacionales de España (103%), Francia (118%) e Italia (138%) se encuentran en niveles muy elevados. Para aliviar la carga de la deuda, los ministros de finanzas preferirían tipos de interés más bajos. Es poco probable que el BCE se muestre indiferente ante esta postura, sobre todo teniendo en cuenta que su Consejo de Gobierno incluye a varios exministros de finanzas, ministros de economía y sus secretarios de Estado, quienes pueden comprender este sentimiento».

Y no es solo que la situación con la deuda sea complicada por los niveles actuales, sino que este año Europa se ha encomendado a la mayor emisión que se recuerda en toda la historia en cuanto a bonos públicos para financiar el rearme y las políticas expansivas. ING espera una oferta neta de bonos récord de 930.000 millones de euros en 2026, con diferencia la más alta de toda la historia. Según sus cálculos, 550.000 millones de euros vendrán de la emisión gubernamental, mientras que el ajuste cuantitativo del BCE añadirá 380.000 millones de euros de oferta.

Destaca particularmente el caso de Alemania, un país que tenía un límite constitucional al déficit del 0,35% del PIB hasta el año pasado que lo han desvinculado de la defensa, el gasto de los länder (sus autonomías) y un megafondo de infraestructuras de medio billón de euros a 10 años. Esto ha provocado que un país como el germano, que es un gigante dormido en los mercados de deuda, irrumpa con todo y desate una oleada de emisiones.

En este contexto, los bancos centrales tienen un importante peso a la hora de subir los tipos, pues son conscientes de que cualquier evolución en el precio del dinero encarecerá los costes de deuda en un momento crítico para el continente, donde esta va a tomar un rol clave. Esto no quiere decir que la suma de todos estos factores garantice que el BCE no subirá los tipos este año, sino que diversos expertos coinciden en que la subida no está tan garantizada como podría parecer en un principio y que el mercado de swaps no está teniendo en cuenta factores que podrían resultar decisivos.

Fuente: El mercado da por hecho dos subidas de tipos pero el BCE tiene tres grandes razones para no moverse